Con số tự do tài chính của bạn là bao nhiêu?

Chỉ nói tôi muốn có thật nhiều tiền là không đủ, hãy thật chính xác. Với tôi, tự do tài chính còn phải dễ dàng đo lường và gắn với một con số cụ thể, bằng không, chúng ta sẽ mãi mù mờ với kế hoạch của mình.

Một lần nữa, không có con số ma thuật nào dành cho tất cả mọi người. Con số của bạn chính là một số tiền nhất định mà bạn có thể kiếm được và nó cho phép bạn sống cuộc đời tự do cũng như theo đuổi niềm đam mê của mình.

Nhưng làm thế nào để xác định được con số của mình trong khi có quá nhiều yếu tố chưa biết tác động và rất khó để dự đoán? Có lẽ bạn chưa biết đến một yếu tố có sức mạnh phi thường này.

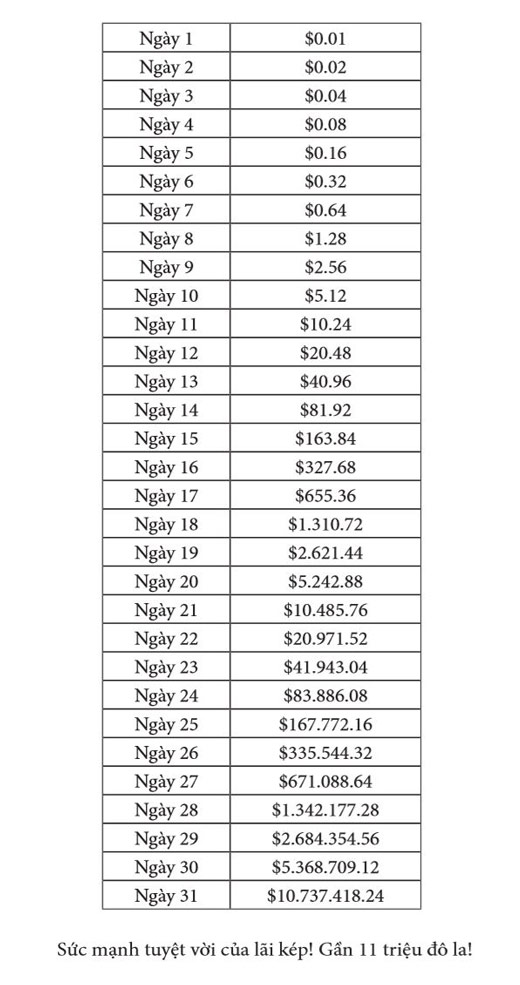

Nếu được lựa chọn, bạn thích sở hữu 1 triệu đô la ngay bây giờ hay là 1 đồng xu “ma thuật”?

Giả sử tôi cho bạn một đề nghị về việc chọn lựa giữa sở hữu 1 triệu đô la ngay bây giờ hoặc một xu ma thuật có thể tăng gấp đôi mỗi ngày trong 31 ngày, bạn sẽ chọn phương án nào? Hẳn là bạn cũng đồng tình với câu trả lời nhanh nhảu hệt như tôi của 15 năm về trước vì 1 triệu đô la nghe có vẻ hấp dẫn hơn là một đồng xu đúng không nào?

Nhưng nếu đem câu hỏi này cho một người đầu tư từ thời niên thiếu như Warren Buffett, bạn sẽ có được câu trả lời ngược lại ngay lập tức – đồng xu ma thuật sau 31 ngày thay vì 1 triệu đô la ở hiện tại.

Trong một lần phỏng vấn, khi được hỏi làm thế nào có khối tài sản tỷ đô như hiện tại, huyền thoại đầu tư Warren Buffett nói rằng có ba điểm:

– Thứ nhất, nước Mỹ có những cơ hội tuyệt vời.

– Thứ hai, nhờ có gen di truyền tốt nên có thể sống lâu.

– Thứ ba, đó là lãi kép.

Vâng, yếu tố có sức mạnh phi thường chính là lãi kép, thứ được Albert Einstein ví như kỳ quan thứ tám của thế giới, những ai hiểu ý nghĩa của nó sẽ làm giàu được nhờ nó, còn những ai không hiểu, sẽ phải trả giá vì nó.

Chúng ta có thể hiểu lãi kép là lãi suất phát sinh khi lãi vay được cộng thêm vào số tiền gốc, có nghĩa là khi đến kỳ hạn trả lãi, lãi sẽ được cộng dồn vào gốc và tiếp tục đầu tư để lấy về số tiền lãi có giá trị cao hơn. Với cùng một số tiền gốc, bạn sẽ nhận được nhiều hơn khi tính bằng lãi kép. Ví dụ, nếu bạn gửi ngân hàng 100 triệu đồng với lãi suất 7%/năm, nếu tính theo lãi đơn, sau 5 năm bạn sẽ nhận được 100*(1+7%*5) = 135 triệu đồng. Số tiền này sẽ cao hơn, 100*(1+7%)^5 = 140.3 triệu đồng khi bạn sử dụng công thức tính lãi kép.

Bạn có từng nghe đến kiệt tác hoa hướng dương của Van Gogh?

Vào năm 1987, nó được bán với giá 36 triệu đô la, nhưng quay ngược trở lại năm 1889, giá bức tranh này chỉ có giá 125 đô la. Chúng ta có thể tiếc cho một Van Gogh sinh ra không đúng thời. Nhưng nếu chúng ta dùng 125 đô la để đầu tư suốt từ năm 1889 đến 1987, với lãi suất 13.7% mỗi năm, số tiền đó cũng sẽ sinh lời thành 36 triệu đô la.

Quyền năng của lãi kép sẽ càng mạnh mẽ hơn nữa khi tỷ suất lợi nhuận không dừng chỉ lại ở con số 13.7%/năm mà là 15%, 20% hay thậm chí đạt gần 26%/năm như thành tích của nhà đầu tư Mohnish Pabrai trong giai đoạn 1995-2013, mặc dù thời điểm tham gia vào thế giới đầu tư của ông có phần hơi muộn (30 tuổi) so với huyền thoại Warren Buffett (12 tuổi). Mohnish rất đỗi tự hào về mức tăng trưởng 26%/năm đến mức ông đưa nó vào biển số xe của mình.

Trích từ chương 7 – Quản lý tài chính cá nhân, sách Thiết kế cuộc đời thịnh vượng

P/s: Đừng khinh số tiền nhỏ mà bạn có. Cũng đừng bỏ qua việc tận dụng sức mạnh của lãi kép nếu muốn làm giàu. Bây giờ, nếu được lựa chọn, bạn thích 1 triệu đô la hay là 1 đồng xu “ma thuật”?