Lạm phát có phải là vấn đề vĩ mô? Và dù mỗi năm số phần trăm lạm phát có tăng lên thế nào thì vẫn không ảnh hưởng đến bạn? Nếu có suy nghĩ đó, tôi tin bạn sẽ thay đổi quan điểm khi đọc bài viết này!

Ông bà ta đã vất vả cả đời để truyền lại cho con cháu bí quyết nghỉ hưu an nhàn, nhưng liệu đó có phải là cách tốt nhất để bảo vệ đồng tiền mồ hôi xương máu bạn kiếm được và khiến cho chúng sinh lợi như lời kể hay không?

Thật ra, cách làm ấy không khác nào giấu tiền dưới gối cả, ngoại trừ một điều là nó quả thật an toàn hơn vì bạn không lo bị ai đó lấy cắp, nhưng số tiền của bạn sẽ chẳng thể sinh sôi được thậm chí còn bị bào mòn dưới tác động của lạm phát. Nhiều người có một hình dung mơ hồ về hai chữ lạm phát nhưng vốn kiến thức kinh tế cũng như quản lý tài chính ít ỏi từ trường học không đủ mạnh để họ có thể liên kết định nghĩa này với cuộc sống thực tế hay cụ thể là túi tiền của mình.

(*) Bài viết được trích từ sách Thiết Kế Cuộc Đời Thịnh Vượng – Chiến lược làm chủ vận mệnh hoàn hảo, xem thêm thông tin sách tại đây:

Lạm phát là yếu tố bị phần lớn chúng ta lãng quên khi tính toán số tiền họ sẽ cần cho cuộc sống nghỉ hưu (đối với phần nhỏ dân số có nghĩ đến vấn đề này một cách nghiêm túc). Hầu hết mọi người có xu hướng cho rằng nếu muốn sống với mức 120 triệu một năm chẳng hạn cho những năm tháng cuối đời, bạn chỉ cần nhân con số đó với 30 năm (giả sử bạn dự định làm việc tới tuổi 60 và sống đến tuổi 90) thì sẽ được tổng số tiền cần thiết.

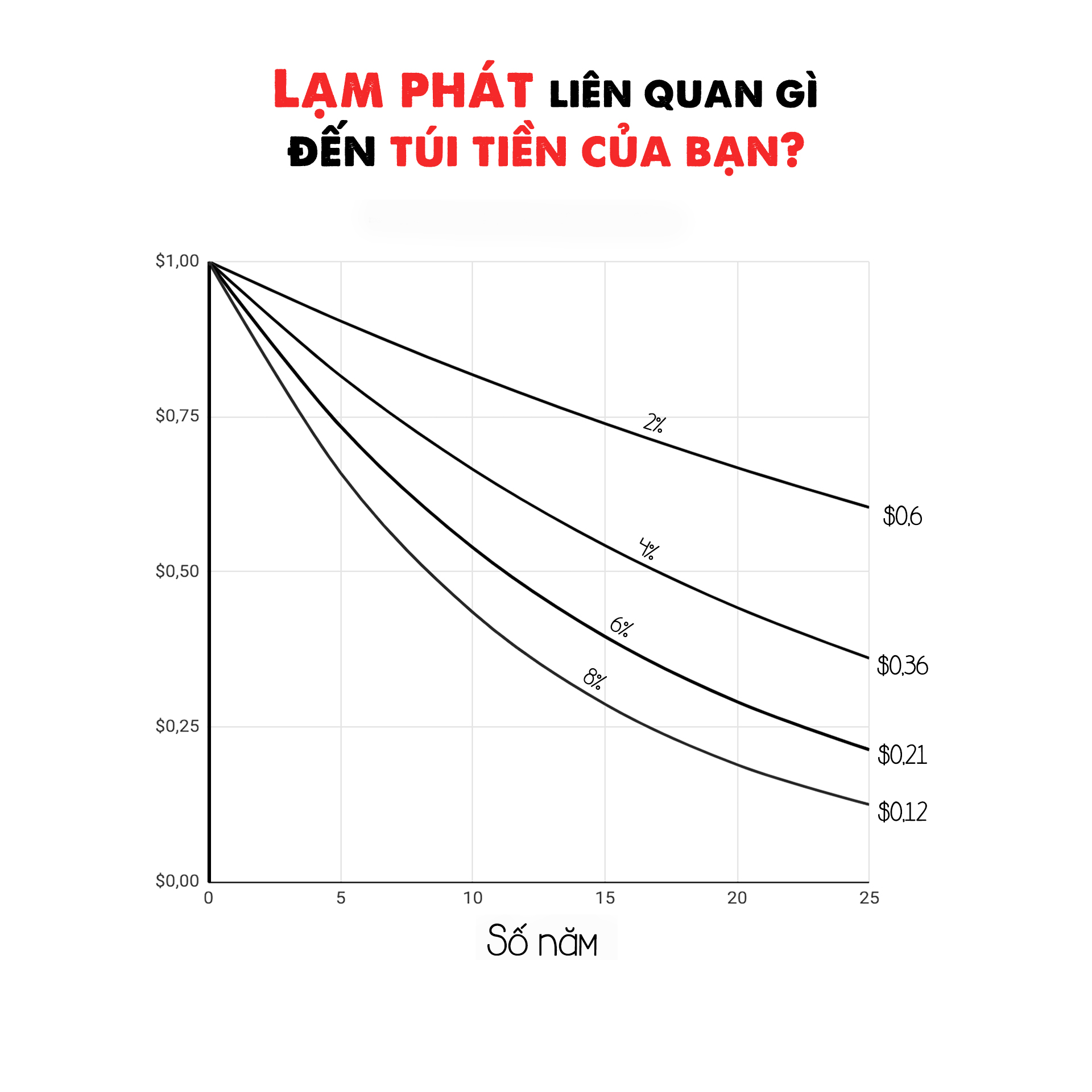

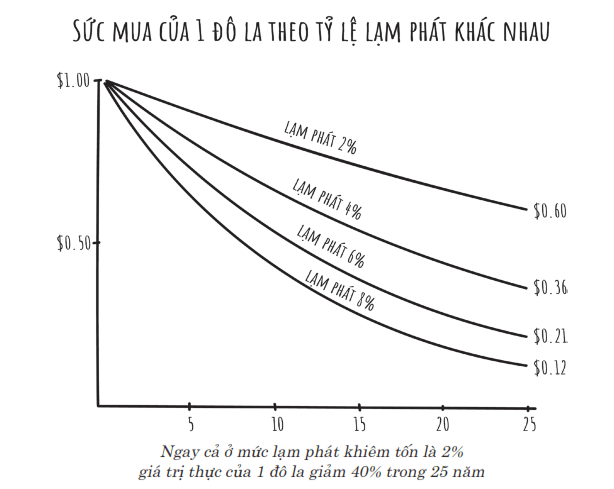

Điều quan trọng mà họ không tính đến chính là lạm phát, vì đến thời điểm nghỉ hưu, bạn chắc chắn sẽ cần nhiều tiền hơn những gì mình nghĩ. Tỷ lệ lạm phát trên 3% mỗi năm có vẻ không nhiều, nhưng theo thời gian, số tiền bạn cần sẽ tăng lên đáng kể. Lạm phát có thể gây bất lợi cho đời sống về hưu của bạn trong tương lai nếu bạn không chú ý đến nó. Hãy cùng tôi đi sâu hơn để hiểu lạm phát sẽ đánh cắp số tiền xương máu của bạn như thế nào.

Lạm phát là hiện tượng sức mua của đồng tiền giảm hay sự tăng giá cả của nền kinh tế. Khi đó giá cả hàng hóa, dịch vụ tăng cao khiến với một lượng tiền không thay đổi, người tiêu dùng mua được ít hàng hóa hơn hoặc phải trả một giá cao hơn để hưởng cùng một dịch vụ, gọi nôm na là “vật giá leo thang”.

Trên mặt báo từng rầm rộ lên câu chuyện về cặp vợ chồng dành dụm tiền để gửi 12 cuốn sổ tiết kiệm, ở thời điểm ấy, số tiền này đủ đầu tư một căn hộ nhỏ ở trung tâm Hà Nội. Tuy nhiên, sau 20 năm, cả gốc lẫn lãi số tiền mà họ gửi chỉ đủ trả ba bát phở. Theo thời gian, lạm phát khiến hàng hóa và dịch vụ bạn mua hàng ngày trở nên đắt hơn so với giá trị của những đồng tiền trong ví bạn. Dù bạn hưởng lãi từ tiền gửi tiết kiệm tại các ngân hàng, con số đó chẳng thấm vào đâu so với sự bào mòn của lạm phát.

Nguyên nhân gây ra lạm phát là khối lượng tiền được lưu hành trong dân tăng lên khi nhà nước phát hành thêm tiền vì muốn tạo thêm công ăn việc làm và những nhu cầu cấp thiết (chiến tranh, nội chiến, thâm hụt ngân sách,…). Trong khi đó, số lượng hàng hoá không tăng khiến dân chúng sở hữu lượng tiền dư thừa sẽ mua nhiều thứ hơn, theo thời gian, cầu tăng lên khiến giá cả gia tăng. Thêm vào đó, doanh nghiệp vì cố gắng đáp ứng mức cầu tăng đã mở rộng quy mô kinh doanh và tạo ra nhiều công việc làm mới, khiến nền kinh tế tăng trưởng. Điều đó lại dẫn đến mức tiêu dùng cao hơn,… cứ thế chu kỳ lạm phát xoay vòng.

Theo lý thuyết, nếu mức tăng của lương và giá trị tài sản sở hữu lớn hơn mức tăng của giá, những tác dụng tiêu cực của lạm phát sẽ được loại trừ. Đó là trường hợp lạm phát duy trì ở mức tương đối thấp và ổn định. Tuy nhiên, trên thực tế phần lớn thời gian, khi mức lương tối thiểu tăng, chỉ số giá tiêu dùng lại tăng với tốc độ nhanh hơn rất nhiều. Nói một cách dễ hiểu, tiền mất giá nhanh chóng tới mức tốc độ tăng lương không theo kịp, tất nhiên khoản tiết kiệm của bạn cũng ngoại lệ dưới tác động bào mòn của lạm phát.

Nhiều người ví lạm phát như loại thuế tồi tệ, thử tưởng tượng, bạn được tăng 4% lương nhưng lạm phát lại là 7%, bạn nghĩ mình giàu lên ư, thực chất bạn đang nghèo đi 3%. Cách duy nhất để duy trì sức mua là phải kiếm nhiều hơn so với tỷ lệ lạm phát! Bạn sẽ không giàu lên nổi nếu chỉ gửi tiền vào tài khoản tiết kiệm hoặc đầu tư vào trái phiếu vì nó đồng nghĩa với việc bạn đang để mất tiền với tỷ lệ sinh lời ít ỏi.

Dù muốn hay không, chúng ta vẫn là một phần của nền kinh tế và gắn kết với nó. Để tồn tại và phát triển trong cỗ máy kinh tế này, bạn không có lựa chọn nào khác ngoài việc tìm cách thấu hiểu và thích nghi. Bạn của tôi, khi bạn đọc đến dòng chữ này, tôi muốn nói với bạn: KHÔNG CÓ CÁCH NÀO KHÁC ngoài việc bạn PHẢI HIỂU và tìm cách THÍCH NGHI với lạm phát. Một “con quỷ” của nền kinh tế và của chính cuộc sống thịnh vượng của bạn.

Không chỉ dừng lại ở hiểu biết về lạm phát, bạn có thể làm quen với các khái niệm kinh tế cơ bản nhất như tín dụng, thâm hụt, lãi suất cũng như muốn tìm hiểu những động lực cơ bản đằng sau nền kinh tế, cách thức làm việc của các chính sách kinh tế và tại sao chu kỳ kinh tế lại xảy ra.

Trích từ sách Thiết kế cuộc đời thịnh vượng